Phân loại ngân sách những mã nào để sử dụng. Phân loại ngân sách

Việc thực hiện đúng các chứng từ thanh toán là điều kiện tiên quyết để thực hiện thành công một giao dịch tài chính, ví dụ, để thanh toán thuế hoặc phí bảo hiểm. Căn cứ Đơn đặt hàng của Bộ Tài chính Liên bang Nga ngày 1 tháng 7 năm 2013 số 65n, mới KBK cho năm 2017. Mã phân loại ngân sách 2017- các chi tiết quan trọng của tài liệu phải được điền chính xác. Tiêu đề của chúng tôi sẽ giúp bạn nhanh chóng hiểu tất cả những thay đổi trong KBK kể từ năm 2017. Dưới đây, bạn sẽ tìm thấy một bảng với các mã mới cho năm 2017 cùng với một giải mã. Tài liệu của chúng tôi đã tính đến tất cả những thay đổi trong KBK được cung cấp bởi Lệnh của Bộ Tài chính Nga ngày 07.12. Đặc biệt, số 230 năm 2016 đã giới thiệu KBK mới cho phí bảo hiểm từ năm 2017.

KBK: tính năng và mục đích

Mã phân loại ngân sách (BCK) là một tổ hợp các con số mà kế toán, cũng như nhân viên của các tổ chức ngân sách và ngân hàng biết. Nó đặc trưng cho một giao dịch tiền tệ nhất định và là một cách thuận tiện để nhóm các chi phí / thu nhập mà ngân sách nhận được. Được tạo ra trên cơ sở Bộ luật Ngân sách của Liên bang Nga.

Nhờ BCK, các bộ phận có thể diễn giải chính xác thông tin về khoản thanh toán đang được thực hiện (mục đích, người nhận, v.v.). KBK được viết đúng cho phép:

- thực hiện các giao dịch thanh toán không thể nhầm lẫn;

- theo dõi lịch sử chuyển động của các quỹ;

- tạo điều kiện thuận lợi cho công việc của các quan chức chính phủ;

- thành thạo lập kế hoạch ngân sách và quản lý các dòng tài chính;

- khắc phục các khoản nợ thanh toán.

Mã phân loại ngân sách là một đảm bảo rằng trong năm 2017, tiền sẽ đến đúng tài khoản và công ty hoặc doanh nhân cá nhân sẽ không bị phạt.

KBK: chỉ ra ở đâu?

Sự kết hợp được xem xét của các số (BCC) được phản ánh trong một trường riêng biệt của lệnh thanh toán nhằm khấu trừ các khoản thanh toán thuế và phí bảo hiểm, tiền phạt và tiền phạt trong năm 2017. Trường này trong năm 2017 là 104. Khi điền vào tài liệu, điều quan trọng là phải chỉ ra chính xác sự kết hợp của các con số, bởi vì một sai lầm không chỉ dẫn đến trách nhiệm hành chính mà còn cần phải làm rõ các khoản thanh toán đã thực hiện.

Khi người trả tiền hiểu tất cả các con số, xác suất điền dữ liệu không chính xác sẽ được giảm thiểu. Do đó, chúng ta hãy cố gắng hiểu ý nghĩa của chúng.

KBK: bao nhiêu ký tự và ý nghĩa của chúng là gì?

Căn cứ vào Lệnh số 65n của Bộ Tài chính, mã phân loại ngân sách bao gồm 20 chữ số. Thông thường, chúng có thể được chia thành nhiều nhóm, bao gồm 1-5 ký tự:

№1-3

- mã cho biết người nhận địa chỉ mà mục đích nhận tiền mặt (FTS theo lãnh thổ, quỹ bảo hiểm và quỹ hưu trí). Ví dụ, để trả tiền KBK tính thuế thu nhập cá nhân năm 2017 con số "182" được đặt cho các khoản đóng góp cho Quỹ Hưu trí - "392".

№ 4

- hiển thị một nhóm thu tiền mặt.

№5-6

- phản ánh mã số thuế. Ví dụ, đối với phí bảo hiểm, giá trị "02" được chỉ ra, thuế tiêu thụ đặc biệt và phí bảo hiểm được đặc trưng bởi số "03", thanh toán nghĩa vụ nhà nước - "08".

№ 7-11

- các yếu tố tiết lộ mục và mục phụ của thu nhập.

Số 12 và 13- phản ánh mức ngân sách mà việc nhận tiền được lên kế hoạch. Mã liên bang là "01", mã vùng là "02". Các cơ quan thành phố được ấn định các số "03", "04" hoặc "05". Phần còn lại của các số liệu mô tả các quỹ ngân sách và bảo hiểm.

№14-17

- cho biết lý do của giao dịch tài chính:

- thực hiện thanh toán chính - "1000";

- cộng dồn lãi phạt - "2100";

- thanh toán tiền phạt - "3000";

- khấu trừ lãi - "2200".

# 18 - 20 - phản ánh loại thu nhập mà một cơ quan chính phủ nhận được. Ví dụ: các khoản tiền dành cho việc thanh toán thuế được hiển thị với mã "110" và biên lai vô cớ - "150".

Thí dụ... Sirius đóng góp bảo hiểm tai nạn, bệnh nghề nghiệp có thể xảy ra khi thực hiện nhiệm vụ. Tùy thuộc vào tình huống, BCC được chỉ ra trong chứng từ thanh toán có thể khác nhau:

- 393 1 02 02 050 07 1000 160 - với việc chuyển tiền kịp thời;

- 393 1 02 02 050 07 2100 160 - trong trường hợp trả lãi phạt;

- 393 1 02 02 050 07 3000 160 - nộp phạt theo phương thức bắt buộc.

Làm thế nào để tìm ra BCK của một tổ chức?

Đối với những người thanh toán cảm thấy khó hiểu tất cả các con số, chúng tôi khuyên bạn nên sử dụng bằng sách tham khảo KBK năm 2017... Anh ấy sẽ giúp kế toán năm 2017 điền chính xác các lệnh thanh toán, khi cần có sự hiện diện của BCC. Danh mục KBK hiện tại cho năm 2017 trên trang web của chúng tôi được trình bày dưới dạng bảng. Thông tin tương tự có thể được tìm thấy trên trang web chính thức của Dịch vụ Thuế Liên bang.

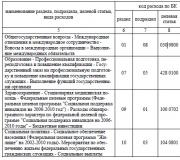

KBK về thuế và phí bảo hiểm năm 2017

Bộ Tài chính theo Lệnh ngày 07.12. 2016 Số 230n đã sửa đổi các mã phân loại ngân sách: đối với một số, một số điều chỉnh đã được thực hiện, các mã khác bị loại trừ. Các thay đổi có hiệu lực vào ngày 1 tháng 1 năm 2017. Đặc biệt, chúng bao gồm các phần sau:

- Thuế thu nhập doanh nghiệp - áp dụng cho các công ty làm việc với các công ty nước ngoài và nhận thu nhập từ họ.

- STS - những thay đổi ảnh hưởng đến các tổ chức sử dụng đối tượng đánh thuế “thu nhập trừ chi phí”. Các khoản thanh toán trước và thuế tối thiểu sẽ được thực hiện tại một CSC riêng biệt.

- Phí bảo hiểm - bắt đầu từ năm 2017, cơ quan thuế sẽ quản lý (ngoại trừ phí bảo hiểm "thương tật"), vì vậy sự kết hợp của một số con số sẽ thay đổi.

Trong chừng mực KBK mới xuất hiện vào năm 2017, cái trước sẽ trở nên không hợp lệ. Kể từ ngày 01/01/2017, kế toán sẽ không được sử dụng các giá trị cũ kể cả khi thanh toán cho kỳ trước, nếu không, các khoản tiền sẽ không được coi là đã thanh toán.

Của chúng tôi Bảng KBK cho năm 2017 do các nhà tài chính lập trên cơ sở dữ liệu của Bộ Tài chính Liên bang Nga. Nhưng nếu kế toán vẫn sử dụng thông tin của năm 2016 thì sai sót có thể được sửa chữa (bạn sẽ cần làm rõ việc thanh toán).

Điền KBK vào các lệnh thanh toán năm 2017

Thanh toán là một chứng từ thanh toán trên cơ sở đó ngân hàng thực hiện thanh toán. Để nộp thuế và các khoản đóng góp, hãy sử dụng biểu mẫu 0401060, trong quá trình đăng ký, bạn nên làm theo Quy tắc điền thông tin chi tiết được xây dựng bởi Lệnh của Bộ Tài chính số 107n.

Vào năm 2017, FTS sẽ chịu trách nhiệm giám sát thuế và phí bảo hiểm; người nộp tiền sẽ phải nộp báo cáo thống nhất (Luật Liên bang số 243-FZ). Chỉ tiêu của mã phân loại ngân sách, được phản ánh ở dòng 104, được điền theo quy tắc tương tự. Bảng cho thấy một số thay đổi đã diễn ra trong hệ thống thanh toán vào năm 2017:

| Dòng số. | Sự miêu tả | Đặc điểm của điền năm 2017 |

| 16 | Người nhận | cơ quan lãnh thổ của Thanh tra Sở Thuế Liên bang |

| 22 | UIN (số nhận dạng duy nhất của cộng dồn) | 0 được đưa vào các khoản thanh toán hiện tại |

| 106 | Cơ sở thanh toán | mã số theo quy định tại khoản 7 Phụ lục 2 và khoản 7 Phụ lục 3 Lệnh của Bộ Tài chính. |

| 107 | Kỳ tính thuế | Được điền giống như cách thanh toán thuế |

| 108 | Số lượng chứng từ trên cơ sở thanh toán được thực hiện | |

| 109 | Ngày của tài liệu trên cơ sở các quỹ được khấu trừ |

Lợi dụng bảng BCK năm 2017 và hiểu rõ cấu trúc của các con số, kế toán sẽ có thể thực hiện một cách chính xác và kịp thời tất cả các phép tính. Bạn có thể đơn giản hóa công việc của mình và giảm nguy cơ mắc lỗi bằng cách điền vào các tài liệu trong các dịch vụ điện tử. Dưới đây là bảng BCF hiện tại cho năm 2017.

| Thuế thu nhập | |

|---|---|

| Thuế thu nhập được ghi có vào ngân sách liên bang | thuế 182 1 01 01 011 01 1000 110 |

| lãi phạt 182 1 01 01 011 01 2100 110 | |

| tiền phạt 182 1 01 01 011 01 3000 110 | |

| phần trăm 182 1 01 01 011 01 2200 110 | |

| Thuế thu nhập được ghi có vào ngân sách của các tổ chức cấu thành của Liên bang Nga | thuế 182 1 01 01 012 02 1000 110 |

| lãi phạt 182 1 01 01 012 02 2100 110 | |

| tiền phạt 182 1 01 01 012 02 3000 110 | |

| phần trăm 182 1 01 01 012 02 2200 110 | |

| Thuế thu nhập đối với thu nhập mà các tổ chức Nga nhận được dưới hình thức cổ tức từ các tổ chức Nga | thuế 182 1 01 01 040 01 1000 110 |

| lãi phạt 182 1 01 01 040 01 2100 110 | |

| tiền phạt 182 1 01 01 040 01 3000 110 | |

| phần trăm 182 1 01 01 040 01 2200 110 | |

| Thuế thu nhập đối với thu nhập mà các tổ chức Nga nhận được dưới hình thức cổ tức từ các tổ chức nước ngoài | thuế 182 1 01 01 060 01 1000 110 |

| hình phạt 182 1 01 01 060 01 2100 110 | |

| tiền phạt 182 1 01 01 060 01 3000 110 | |

| phần trăm 182 1 01 01 060 01 2200 110 | |

| Thuế thu nhập đối với thu nhập nhận được dưới hình thức lãi từ chứng khoán nhà nước và chứng khoán thành phố | thuế 182 1 01 01 070 01 1000 110 |

| lãi phạt 182 1 01 01 070 01 2100 110 | |

| tiền phạt 182 1 01 01 070 01 3000 110 | |

| phần trăm 182 1 01 01 070 01 2200 110 | |

| Thuế thu nhập đối với thu nhập mà các tổ chức nước ngoài nhận được dưới hình thức cổ tức từ các tổ chức Nga | thuế 182 1 01 01 050 01 1000 110 |

| hình phạt 182 1 01 01 050 01 2100 110 | |

| tiền phạt 182 1 01 01 050 01 3000 110 | |

| phần trăm 182 1 01 01 050 01 2200 110 | |

| Thuế thu nhập đối với thu nhập của các tổ chức nước ngoài không liên quan đến các hoạt động tại Nga thông qua một cơ sở thường trú (không bao gồm thu nhập nhận được dưới dạng cổ tức và lãi từ chứng khoán nhà nước và thành phố) | thuế 182 1 01 01 030 01 1000 110 |

| lãi phạt 182 1 01 01 030 01 2100 110 | |

| tiền phạt 182 1 01 01 030 01 3000 110 | |

| phần trăm 182 1 01 01 030 01 2200 110 | |

| Thuế lợi tức trong việc thực hiện các thỏa thuận phân chia sản xuất được ký kết trước khi Luật số 225-FZ có hiệu lực ngày 30 tháng 12 năm 1995 và không quy định thuế suất đặc biệt đối với việc chuyển thuế cụ thể vào ngân sách liên bang và ngân sách của các thực thể cấu thành của Liên bang Nga | thuế 182 1 01 01 020 01 1000 110 |

| hình phạt 182 1 01 01 020 01 2100 110 | |

| tiền phạt 182 1 01 01 020 01 3000 110 | |

| phần trăm 182 1 01 01 020 01 2200 110 | |

| VAT | |

|---|---|

| VAT đối với hàng hóa (công việc, dịch vụ) được bán ở Nga | thuế 182 1 03 01000 01 1000 110 |

| lãi phạt 182 1 03 01000 01 2100 110 | |

| tiền phạt 182 1 03 01000 01 3000 110 | |

| phần trăm 182 1 03 01000 01 2200 110 | |

| VAT đối với hàng hóa nhập khẩu vào Nga (từ Cộng hòa Belarus và Kazakhstan) | thuế 182 1 04 01000 01 1000 110 |

| hình phạt 182 1 04 01000 01 2100 110 | |

| tiền phạt 182 1 04 01000 01 3000 110 | |

| phần trăm 182 1 04 01000 01 2200 110 | |

| VAT đối với hàng hóa nhập khẩu vào Nga (quản lý thanh toán - Cục Hải quan Liên bang Nga) | thuế 153 1 04 01000 01 1000 110 |

| hình phạt 153 1 04 01000 01 2100 110 | |

| tiền phạt 153 1 04 01000 01 3000 110 | |

| phần trăm 153 1 04 01000 01 2200 110 | |

| Thuế thu nhập cá nhân (thuế thu nhập cá nhân) | |

|---|---|

| Thuế thu nhập cá nhân đối với thu nhập mà nguồn là đại lý thuế (trừ thu nhập đối với việc tính và nộp thuế theo quy định tại các Điều 227, 227.1 và 228 NR RF) | thuế 182 1 01 02 010 01 1000 110 |

| hình phạt 182 1 01 02 010 01 2100 110 | |

| tiền phạt 182 1 01 02 010 01 3000 110 | |

| phần trăm 182 1 01 02 010 01 2200 110 | |

| Thuế thu nhập cá nhân từ thu nhập nhận được của công dân đăng ký là: - doanh nhân cá nhân; - công chứng viên tư nhân; - những người khác hành nghề tư nhân theo Điều 227 của NR RF | thuế 182 1 01 02 020 01 1000 110 |

| lãi phạt 182 1 01 02 020 01 2100 110 | |

| tiền phạt 182 1 01 02 020 01 3000 110 | |

| phần trăm 182 1 01 02 020 01 2200 110 | |

| Thuế thu nhập cá nhân dưới hình thức trả trước cố định đối với thu nhập nhận được của người không cư trú làm việc với công dân trên cơ sở bằng sáng chế theo quy định tại Điều 227.1 Bộ luật thuế của Liên bang Nga | thuế 182 1 01 02 040 01 1000 110 |

| lãi phạt 182 1 01 02 040 01 2100 110 | |

| tiền phạt 182 1 01 02 040 01 3000 110 | |

| phần trăm 182 1 01 02 040 01 2200 110 | |

| Thuế thu nhập cá nhân từ thu nhập mà công dân nhận được theo Điều 228 của Bộ luật thuế Liên bang Nga | thuế 182 1 01 02 030 01 1000 110 |

| hình phạt 182 1 01 02 030 01 2100 110 | |

| tiền phạt 182 1 01 02 030 01 3000 110 | |

| phần trăm 182 1 01 02 030 01 2200 110 | |

| Thuế đơn theo cách đánh thuế đơn giản (STS) | |

|---|---|

| Thuế đơn theo hệ thống thuế đơn giản với đối tượng là "thu nhập" | thuế 182 1 05 01 011 01 1000 110 |

| hình phạt 182 1 05 01 011 01 2100 110 | |

| tiền phạt 182 1 05 01 011 01 3000 110 | |

| phần trăm 182 1 05 01 011 01 2200 110 | |

| Thuế đơn theo hệ thống thuế đơn giản với đối tượng "thu nhập trừ chi phí" | |

| Thuế đơn theo hệ thống thuế đơn giản với đối tượng "thu nhập trừ chi phí" (đối với kỳ tính thuế hết trước ngày 01/01/2011) | thuế 182 1 05 01 022 01 1000 110 |

| hình phạt 182 1 05 01 022 01 2100 110 | |

| tiền phạt 182 1 05 01 022 01 3000 110 | |

| phần trăm 182 1 05 01 022 01 2200 110 | |

| Thuế đơn theo hệ thống thuế đơn giản với đối tượng là "thu nhập" (đối với các kỳ tính thuế đã hết trước ngày 01 tháng 01 năm 2011) | thuế 182 1 05 01 012 01 1000 110 |

| lãi phạt 182 1 05 01 012 01 2100 110 | |

| tiền phạt 182 1 05 01 012 01 3000 110 | |

| phần trăm 182 1 05 01 012 01 2200 110 | |

| Thuế tối thiểu cho STS | thuế 182 1 05 01 021 01 1000 110 |

| hình phạt 182 1 05 01 021 01 2100 110 | |

| tiền phạt 182 1 05 01 050 01 3000 110 | |

| phần trăm 182 1 05 01 050 01 2200 110 | |

| Số thuế tối thiểu theo hệ thống thuế đơn giản (đã nộp (đã thu) cho các kỳ tính thuế đã hết trước ngày 1 tháng 1 năm 2011) | thuế 182 1 05 01 030 01 1000 110 |

| hình phạt 182 1 05 01 030 01 2100 110 | |

| tiền phạt 182 1 05 01 021 01 3000 110 | |

| phần trăm 182 1 05 01 021 01 2200 110 | |

| Phí bảo hiểm | ||

|---|---|---|

| Cuộc hẹn | KBK 2017 | KBK 2016 |

| Đóng góp lương hưu | ||

| cho lương hưu bảo hiểm | 182 1 02 02010 06 1000 160 | 392 1 02 02010 06 1000 160 |

| 182 1 02 02010 06 1010 160 | ||

| cho lương hưu được tài trợ | 182 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

| bổ sung lương hưu cho thành viên tổ bay tàu bay hàng không dân dụng: - trong khoảng thời gian trước ngày 1 tháng 1 năm 2017 | 182 1 02 02080 06 1000 160 | 392 1 02 02080 06 1000 160 |

| - trong khoảng thời gian sau ngày 31 tháng 12 năm 2016 | 182 1 02 02080 06 1010 160 | |

| để bổ sung vào lương hưu của người lao động trong các tổ chức ngành than: - trong khoảng thời gian trước ngày 1 tháng 1 năm 2017 | 182 1 02 02120 06 1000 160 | 392 1 02 02120 06 1000 160 |

| - trong khoảng thời gian sau ngày 31 tháng 12 năm 2016 | 182 1 02 02120 06 1010 160 | |

| với một số tiền cố định cho lương hưu bảo hiểm (từ thu nhập không vượt quá giá trị tối đa): - trong khoảng thời gian trước ngày 1 tháng 1 năm 2017 | 182 1 02 02140 06 1100 160 | 392 1 02 02140 06 1100 160 |

| - trong khoảng thời gian sau ngày 31 tháng 12 năm 2016 | 182 1 02 02140 06 1110 160 | |

| với số tiền cố định cho lương hưu bảo hiểm (từ thu nhập vượt quá giá trị giới hạn): - trong khoảng thời gian trước ngày 1 tháng 1 năm 2017 | 182 1 02 02140 06 1200 160 | 392 1 02 02140 06 1200 160 |

| - trong khoảng thời gian sau ngày 31 tháng 12 năm 2016 | 182 1 02 02140 06 1210 160 | |

| đối với phần bảo hiểm lương hưu của người lao động với tỷ lệ bổ sung cho người lao động theo danh sách 1: | 182 1 02 02131 06 1000 160 | 392 1 02 02131 06 1000 160 |

| - trong khoảng thời gian sau ngày 31 tháng 12 năm 2016 | 182 1 02 02131 06 1010 160, nếu biểu phí không phụ thuộc vào giá đặc biệt; 182 1 02 02131 06 1020 160, nếu biểu phí phụ thuộc vào giá đặc biệt |

|

| đối với phần bảo hiểm hưu trí người lao động với tỷ lệ bổ sung cho người lao động theo danh sách 2: | 182 1 02 02132 06 1000 160 | 392 1 02 02132 06 1000 160 |

| - trong khoảng thời gian sau ngày 31 tháng 12 năm 2016 | 182 1 02 02 132 06 1010 160, nếu biểu giá không phụ thuộc vào giá đặc biệt; 182 1 02 02 132 06 1020 160, nếu biểu phí phụ thuộc vào giá đặc biệt |

|

| Các khoản đóng góp an sinh xã hội bắt buộc | ||

| bảo hiểm tai nạn lao động, bệnh nghề nghiệp | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| trong trường hợp bị khuyết tật tạm thời và liên quan đến thiên chức làm mẹ: - trong khoảng thời gian trước ngày 1 tháng 1 năm 2017 | 182 1 02 02090 07 1000 160 | 393 1 02 02090 07 1000 160 |

| - trong khoảng thời gian sau ngày 31 tháng 12 năm 2016 | 182 1 02 02090 07 1010 160 | |

| Các khoản đóng góp bảo hiểm y tế bắt buộc | ||

| trong FFOMS: | 182 1 02 02101 08 1011 160 | 392 1 02 02101 08 1011 160 |

| - trong khoảng thời gian sau ngày 31 tháng 12 năm 2016 | 182 1 02 02101 08 1013 160 | |

| trong FFOMS với số lượng cố định: - trong giai đoạn từ 2012 đến 2016 bao gồm cả | 182 1 02 02103 08 1011 160 | 392 1 02 02103 08 1011 160 |

| - trong khoảng thời gian sau ngày 31 tháng 12 năm 2016 | 182 1 02 02103 08 1013 160 | |

| Thuế hệ thống thuế bằng sáng chế (PSN) | |

|---|---|

| Thuế được đánh liên quan đến việc đăng ký bằng sáng chế, được ghi vào ngân sách của các quận thành phố | thuế 182 1 05 04010 02 1000 110 |

| hình phạt 182 1 05 04010 02 2100 110 | |

| tiền phạt 182 1 05 04010 02 3000 110 | |

| phần trăm 182 1 05 04010 02 2200 110 | |

| Thuế được đánh liên quan đến việc đăng ký bằng sáng chế, được ghi vào ngân sách của các quận thành phố trực thuộc trung ương | thuế 182 1 05 04020 02 1000 110 |

| hình phạt 182 1 05 04 020 02 2100 110 | |

| tiền phạt 182 1 05 04 020 02 3000 110 | |

| phần trăm 182 1 05 04020 02 2200 110 | |

| Thuế được đánh liên quan đến việc áp dụng hệ thống thuế bằng sáng chế, được ghi có vào ngân sách của các thành phố liên bang như Moscow, St.Petersburg và Sevastopol | thuế 182 1 05 04030 02 1000 110 |

| hình phạt 182 1 05 04030 02 2100 110 | |

| tiền phạt 182 1 05 04 030 02 3000 110 | |

| phần trăm 182 1 05 04030 02 2200 110 | |

| Thuế được đánh liên quan đến việc áp dụng hệ thống thuế bằng sáng chế, được ghi vào ngân sách của quận thành phố với sự phân chia nội bộ | thuế 182 1 05 04 040 02 1000 110 |

| hình phạt 182 1 05 04 040 02 2100 110 | |

| tiền phạt 182 1 05 04 040 02 3000 110 | |

| phần trăm 182 1 05 04040 02 2200 110 | |

| Thuế được đánh liên quan đến việc áp dụng hệ thống thuế bằng sáng chế, được ghi vào ngân sách của các quận nội địa | thuế 182 1 05 04 050 02 1000 110 |

| hình phạt 182 1 05 04 050 02 2100 110 | |

| tiền phạt 182 1 05 04 050 02 3000 110 | |

| phần trăm 182 1 05 04 050 02 2200 110 | |

| Nhiệm vụ nhà nước | |

|---|---|

| Nhiệm vụ của Nhà nước đối với các vụ việc được xét tại Tòa án Trọng tài | thuế 182 1 08 01000 01 1000 110 |

| Nhiệm vụ của nhà nước đối với các vụ việc được Tòa án Hiến pháp Liên bang Nga xem xét | thuế 182 1 08 02 010 01 1000 110 |

| Nghĩa vụ của nhà nước đối với các vụ việc được các tòa án hiến pháp (theo luật định) của các thực thể cấu thành của Liên bang Nga xem xét | thuế 182 1 08 02 020 01 1000 110 |

| Nghĩa vụ nhà nước trong các trường hợp được Tòa án tối cao của Liên bang Nga xem xét | thuế 182 1 08 03 020 01 1000 110 |

| Nhiệm vụ của nhà nước đối với việc đăng ký nhà nước: - các tổ chức; - các cá nhân là doanh nhân; - những thay đổi được thực hiện đối với các tài liệu cấu thành của tổ chức; - thanh lý tổ chức và các hành động quan trọng về mặt pháp lý khác | thuế 182 1 08 07 010 01 1000 110 |

| Nghĩa vụ của nhà nước đối với quyền sử dụng các tên "Nga", "Liên bang Nga" và các từ và cụm từ được hình thành trên cơ sở chúng trong tên của các pháp nhân | thuế 182 1 08 07 030 01 1000 110 |

| Nhiệm vụ của nhà nước đối với việc thực hiện các hành động liên quan đến cấp phép, với chứng nhận trong trường hợp chứng nhận đó được quy định bởi luật pháp Liên bang Nga, được ghi có vào ngân sách liên bang | thuế 182 1 08 07 081 01 0300 110 |

| Các khoản phí tiểu bang khác cho việc đăng ký tiểu bang, cũng như phí thực hiện các hành động quan trọng về mặt pháp lý khác | thuế 182 1 08 07200 01 0039 110 |

| Nhà nước có nghĩa vụ cấp lại giấy chứng nhận đăng ký với cơ quan thuế | thuế 182 1 08 07 310 01 1000 110 |

| Tiền phạt, tiền trừng phạt, tiền bồi thường thiệt hại | |

|---|---|

| Phạt tiền (phạt tiền) nếu vi phạm pháp luật về thuế và phí, quy định tại Điều. 116, 118, đoạn 2 của Điều khoản. 119, điều. 119.1, đoạn 1 và 2 của Điều khoản. 120, nghệ thuật. 125, 126, 128, 129, 129.1, điều khoản. 129,4, 132, 133, 134, 135, 135,1 | thuế 182 1 16 03 010 01 6000 140 |

| Các hình thức phạt tiền (phạt tiền) đối với hành vi vi phạm pháp luật về thuế và phí được quy định tại Điều 129.2 của Bộ luật Thuế Liên bang Nga | thuế 182 1 16 03 020 02 6000 140 |

| Các hình phạt tiền (phạt tiền) đối với các hành vi vi phạm hành chính trong lĩnh vực thuế và phí do Bộ luật xử phạt vi phạm hành chính của Liên bang Nga quy định | thuế 182 1 16 03 030 01 6000 140 |

| Phạt tiền (phạt tiền) đối với hành vi vi phạm pháp luật về sử dụng máy tính tiền khi thanh toán tiền mặt và (hoặc) thanh toán bằng thẻ thanh toán | thuế 182 1 16 06000 01 6000 140 |

| Phạt tiền (phạt tiền) nếu vi phạm quy trình làm việc với tiền mặt, thực hiện giao dịch tiền mặt và không thực hiện nghĩa vụ giám sát việc tuân thủ các quy tắc thực hiện giao dịch tiền mặt | thuế 182 1 16 31000 01 6000 140 |

| Thuế tài sản doanh nghiệp | |

|---|---|

| Thuế tài sản doanh nghiệp (đối với tài sản không có trong Hệ thống cung cấp khí đốt hợp nhất) | thuế 182 1 06 02 010 02 1000 110 |

| lãi phạt 182 1 06 02 010 02 2100 110 | |

| tiền phạt 182 1 06 02 010 02 3000 110 | |

| phần trăm 182 1 06 02 010 02 2200 110 | |

| Thuế tài sản doanh nghiệp (đối với tài sản nằm trong Hệ thống cung cấp khí đốt thống nhất) | thuế 182 1 06 02 020 02 1000 110 |

| lãi phạt 182 1 06 02 020 02 2100 110 | |

| tiền phạt 182 1 06 02 020 02 3000 110 | |

| phần trăm 182 1 06 02 020 02 2200 110 | |

| Thuế đất | |

|---|---|

| Thuế đất đối với các mảnh đất nằm trong ranh giới của các thành phố trực thuộc trung ương của các thành phố liên bang | thuế 182 1 06 06 031 03 1000 110 |

| hình phạt 182 1 06 06 031 03 2100 110 | |

| tiền phạt 182 1 06 06 031 03 3000 110 | |

| phần trăm 182 1 06 06 031 03 2200 110 | |

| Thuế đất đối với thửa đất nằm trong ranh giới các quận nội thành | thuế 182 1 06 06 032 04 1000 110 |

| hình phạt 182 1 06 06 032 04 2100 110 | |

| tiền phạt 182 1 06 06 032 04 3000 110 | |

| phần trăm 182 1 06 06 032 04 2200 110 | |

| Thuế đất đối với thửa đất nằm trong ranh giới khu dân cư đô thị | thuế 182 1 06 06 033 13 1000 110 |

| hình phạt 182 1 06 06 033 13 2100 110 | |

| tiền phạt 182 1 06 06 033 13 3000 110 | |

| phần trăm 182 1 06 06 033 13 2200 110 | |

| Thuế đất đối với thửa đất nằm trong ranh giới các quận nội thành có sự phân chia nội địa | thuế 182 1 06 06 032 11 1000 110 |

| hình phạt 182 1 06 06 032 11 2100 110 | |

| tiền phạt 182 1 06 06 032 11 3000 110 | |

| phần trăm 182 1 06 06 032 11 2200 110 | |

| Thuế đất đối với thửa đất nằm trong ranh giới khu vực nội thành | thuế 182 1 06 06 032 12 1000 110 |

| hình phạt 182 1 06 06 032 12 2100 110 | |

| tiền phạt 182 1 06 06 032 12 3000 110 | |

| phần trăm 182 1 06 06 032 12 2200 110 | |

| Thuế đất đối với các mảnh đất nằm trong ranh giới của các lãnh thổ giữa các khu định cư | thuế 182 1 06 06 033 05 1000 110 |

| hình phạt 182 1 06 06 033 05 2100 110 | |

| tiền phạt 182 1 06 06 033 05 3000 110 | |

| phần trăm 182 1 06 06 033 05 2200 110 | |

| Thuế đất đối với những mảnh đất nằm trong ranh giới của các khu định cư nông thôn | thuế 182 1 06 06 033 10 1000 110 |

| hình phạt 182 1 06 06 033 10 2100 110 | |

| tiền phạt 182 1 06 06 033 10 3000 110 | |

| phần trăm 182 1 06 06 033 10 2200 110 | |

| Thuế tiêu thụ đặc biệt | |

|---|---|

| Thuế tiêu thụ đặc biệt đối với rượu etylic từ nguyên liệu thực phẩm (trừ rượu vang, nho, trái cây, rượu cognac, rượu calvados, sản phẩm chưng cất rượu whisky) được sản xuất tại Nga | thuế 182 1 03 02 011 01 1000 110 |

| lãi phạt 182 1 03 02 011 01 2100 110 | |

| tiền phạt 182 1 03 02 011 01 3000 110 | |

| phần trăm 182 1 03 02 011 01 2200 110 | |

| Thuế tiêu thụ đặc biệt đối với rượu etylic từ nguyên liệu phi thực phẩm được sản xuất tại Nga | thuế 182 1 03 02012 01 1000 110 |

| lãi phạt 182 1 03 02012 01 2100 110 | |

| tiền phạt 182 1 03 02012 01 3000 110 | |

| phần trăm 182 1 03 02012 01 2200 110 | |

| Thuế tiêu thụ đặc biệt đối với rượu etylic từ nguyên liệu thực phẩm (rượu vang, nho, trái cây, rượu cognac, rượu calvados, sản phẩm chưng cất rượu whisky) được sản xuất tại Nga | thuế 182 1 03 02 013 01 1000 110 |

| lãi phạt 182 1 03 02 013 01 2100 110 | |

| tiền phạt 182 1 03 02 013 01 3000 110 | |

| phần trăm 182 1 03 02 013 01 2200 110 | |

| Thuế tiêu thụ đặc biệt đối với các sản phẩm có chứa cồn được sản xuất tại Nga | thuế 182 1 03 02 020 01 1000 110 |

| hình phạt 182 1 03 02 020 01 2100 110 | |

| tiền phạt 182 1 03 02 020 01 3000 110 | |

| phần trăm 182 1 03 02 020 01 2200 110 | |

| Thuế tiêu thụ đặc biệt đối với các sản phẩm thuốc lá sản xuất tại Nga | thuế 182 1 03 02 030 01 1000 110 |

| lãi phạt 182 1 03 02 030 01 2100 110 | |

| tiền phạt 182 1 03 02 030 01 3000 110 | |

| phần trăm 182 1 03 02 030 01 2200 110 | |

| Thuế tiêu thụ đặc biệt đối với xăng động cơ sản xuất tại Nga | thuế 182 1 03 02 041 01 1000 110 |

| lãi phạt 182 1 03 02 041 01 2100 110 | |

| tiền phạt 182 1 03 02 041 01 3000 110 | |

| phần trăm 182 1 03 02 041 01 2200 110 | |

| Thuế tiêu thụ đặc biệt đối với xăng chạy thẳng sản xuất tại Nga | thuế 182 1 03 02 042 01 1000 110 |

| hình phạt 182 1 03 02 042 01 2100 110 | |

| tiền phạt 182 1 03 02 042 01 3000 110 | |

| phần trăm 182 1 03 02 042 01 2200 110 | |

| Thuế tiêu thụ đặc biệt đối với ô tô và xe máy sản xuất tại Nga | thuế 182 1 03 02 060 01 1000 110 |

| hình phạt 182 1 03 02 060 01 2100 110 | |

| tiền phạt 182 1 03 02 060 01 3000 110 | |

| phần trăm 182 1 03 02 060 01 2200 110 | |

| Thuế tiêu thụ đặc biệt đối với nhiên liệu diesel sản xuất tại Nga | thuế 182 1 03 02 070 01 1000 110 |

| hình phạt 182 1 03 02 070 01 2100 110 | |

| tiền phạt 182 1 03 02 070 01 3000 110 | |

| phần trăm 182 1 03 02 070 01 2200 110 | |

| Thuế tiêu thụ đặc biệt đối với dầu động cơ dùng cho động cơ diesel và (hoặc) bộ chế hòa khí (phun) sản xuất tại Nga | thuế 182 1 03 02 080 01 1000 110 |

| hình phạt 182 1 03 02 080 01 2100 110 | |

| tiền phạt 182 1 03 02 080 01 3000 110 | |

| phần trăm 182 1 03 02 080 01 2200 110 | |

| Thuế tiêu thụ đặc biệt đối với rượu vang, rượu vang trái cây, rượu vang sủi bọt (sâm panh), đồ uống rượu vang được pha chế không bổ sung cồn etylic đã qua xử lý, được sản xuất từ nguyên liệu thực phẩm và (hoặc) rượu nho hoặc trái cây khác phải, và (hoặc) sản phẩm chưng cất rượu, và (hoặc) sản phẩm chưng cất trái cây ở Nga | thuế 182 1 03 02 090 01 1000 110 |

| lãi phạt 182 1 03 02 090 01 2100 110 | |

| tiền phạt 182 1 03 02 090 01 3000 110 | |

| phần trăm 182 1 03 02 090 01 2200 110 | |

| Thuế tiêu thụ đặc biệt đối với bia sản xuất tại Nga | thuế 182 1 03 02 100 01 1000 110 |

| lãi phạt 182 1 03 02 100 01 2100 110 | |

| tiền phạt 182 1 03 02 100 01 3000 110 | |

| phần trăm 182 1 03 02 100 01 2200 110 | |

| Thuế tiêu thụ đặc biệt đối với các sản phẩm có cồn với tỷ lệ phần trăm thể tích của rượu etylic trên 9% (không bao gồm bia, rượu vang, rượu vang trái cây, rượu vang sủi bọt (sâm panh), đồ uống có cồn được pha chế không bổ sung cồn etylic đã qua xử lý, được sản xuất từ nguyên liệu thực phẩm và (hoặc ) nho hoặc trái cây khác được ngâm rượu, và (hoặc) sản phẩm chưng cất rượu, và (hoặc) sản phẩm chưng cất trái cây) được sản xuất tại Nga | thuế 182 1 03 02 110 01 1000 110 |

| hình phạt 182 1 03 02 110 01 2100 110 | |

| tiền phạt 182 1 03 02 110 01 3000 110 | |

| phần trăm 182 1 03 02 110 01 2200 110 | |

| Thuế tiêu thụ đặc biệt đối với các sản phẩm có cồn với tỷ lệ thể tích của rượu etylic đến 9% đã bao gồm (ngoại trừ bia, rượu vang, rượu vang trái cây, rượu vang sủi tăm (sâm panh), đồ uống làm từ rượu vang không pha thêm cồn etylic đã qua xử lý, được sản xuất từ thực phẩm tươi sống) nguyên liệu, và (hoặc) nho hoặc trái cây khác được ngâm rượu, và (hoặc) sản phẩm chưng cất rượu, và (hoặc) sản phẩm chưng cất trái cây) được sản xuất tại Nga | thuế 182 1 03 02 130 01 1000 110 |

| lãi phạt 182 1 03 02 130 01 2100 110 | |

| tiền phạt 182 1 03 02 130 01 3000 110 | |

| phần trăm 182 1 03 02 130 01 2200 110 | |

| Thuế tiêu thụ đặc biệt đối với các sản phẩm có cồn với tỷ lệ phần trăm thể tích của rượu etylic trên 9% (không bao gồm bia, rượu vang, rượu vang trái cây, rượu vang sủi bọt (sâm panh), đồ uống có cồn được pha chế không bổ sung cồn etylic đã qua xử lý, được sản xuất từ nguyên liệu thực phẩm và (hoặc ) rượu nho hoặc rong trái cây khác, và (hoặc) sản phẩm chưng cất rượu, và (hoặc) sản phẩm chưng cất trái cây) được nhập khẩu vào lãnh thổ Nga | thuế 182 1 04 02 110 01 1000 110 |

| hình phạt 182 1 04 02 110 01 2100 110 | |

| tiền phạt 182 1 04 02 110 01 3000 110 | |

| phần trăm 182 1 04 02 110 01 2200 110 | |

| Thuế tiêu thụ đặc biệt đối với nhiên liệu bếp trong nước được sản xuất từ các phân đoạn điêzen của quá trình chưng cất trực tiếp và (hoặc) nguồn gốc thứ cấp, sôi trong khoảng nhiệt độ từ 280 đến 360 độ C, được sản xuất tại Nga | thuế 182 1 03 02 210 01 1000 110 |

| lãi phạt 182 1 03 02 210 01 2100 110 | |

| tiền phạt 182 1 03 02 210 01 3000 110 | |

| phần trăm 182 1 03 02 210 01 2200 110 | |

Phân loại ngân sách trình bày một nhóm thu nhập và chi tiêu của ngân sách các cấp, cũng như các nguồn tài trợ cho các khoản thâm hụt của họ. Nó đảm bảo rằng tất cả các ngân sách đều có thể so sánh được. Với sự trợ giúp của nó, việc hệ thống hóa thông tin về quá trình hình thành thu ngân sách và thực hiện chi tiêu sẽ đạt được.

Luật Liên bang "Phân loại ngân sách của Liên bang Nga" đã được Duma Quốc gia Liên bang Nga thông qua vào ngày 07 tháng 6 năm 1996. Hiện tại, luật này có hiệu lực với những sửa đổi và bổ sung được thông qua bởi Luật Liên bang ngày 08/05/2017 / 2000, số 115-FZ.

Phân loại ngân sách của Liên bang Nga bao gồm:

- phân loại thu ngân sách;

- phân loại chi ngân sách;

- phân loại các nguồn kinh phí;

- phân loại hoạt động của pháp nhân công (sau đây gọi là phân loại hoạt động của khu vực chính phủ nói chung).

- nguồn tài trợ thâm hụt ngân sách trong nước;

- các nguồn tài trợ bên ngoài của thâm hụt ngân sách liên bang;

- các loại nợ nội bộ nhà nước của Liên bang Nga, các thực thể cấu thành của Liên bang Nga, các thành phố trực thuộc trung ương;

- các loại RF.

Phân loại thu nhập ngân sách

Phân loại thu ngân sách là một nhóm các khoản thu ngân sách của tất cả các cấp của Liên bang Nga.

Thu ngân sách các cấp được phân thành nhóm, phân nhóm, mục, tiểu mục.

Việc phân loại thu nhập bao gồm các nhóm sau: Chi tiết hơn về thu nhập được thực hiện theo các nhóm con, bài báo và tiểu mục của phân loại ngân sách, ví dụ:Chi tiết này cho phép bạn tính đến các khoản thu vào ngân sách của tất cả các loại thu nhập do luật cung cấp. Một mã độc lập được cung cấp cho mỗi người trong số họ trong phân loại ngân sách.

Phân loại ngân sách chi phí

Phân loại chi phíđược thực hiện trên một số cơ sở:

- Chức năng sự phân loại phản ánh hướng của quỹ ngân sách cho việc thực hiện các chức năng chính của nhà nước (quản lý, quốc phòng, v.v.). (Mục → Tiểu mục → Mục tiêu → Các loại chi phí).

- Khoa việc phân loại các khoản chi ngân sách liên quan trực tiếp đến cơ cấu quản lý; nó hiển thị nhóm các pháp nhân nhận quỹ ngân sách. (Trưởng ban quản trị các quỹ ngân sách).

- Thuộc kinh tế sự phân loại cho thấy sự phân chia chi tiêu nhà nước thành hiện tại và vốn, cũng như chi trả tiền lương, chi phí vật liệu, cho việc mua hàng hóa và dịch vụ. (Danh mục chi phí → Nhóm → Mục chủ đề → Mục phụ)

Phân loại chức năng của các khoản chi ngân sách

Nó là một nhóm các khoản chi ngân sách của tất cả các cấp trong hệ thống ngân sách của Liên bang Nga và phản ánh việc chi ngân sách để thực hiện các ngân sách chính.

Việc phân loại theo chức năng của chi phí có bốn cấp độ: bộ phận; phần phụ; các bài báo được nhắm mục tiêu; các loại chi phí.

Đặc biệt, phân loại chức năng cung cấp cho các phần sau (Mã - Tên):- 0100 - Hành chính công và chính quyền địa phương

- 0200 - Tư pháp

- 0300 - Hoạt động quốc tế

- 0400 - Quốc phòng

- 0500 - Thực thi pháp luật và an ninh nhà nước

- 0600 - Nghiên cứu cơ bản và thúc đẩy tiến bộ khoa học công nghệ

- 0700 - Công nghiệp, năng lượng và xây dựng

- 0800 - Nông nghiệp và Đánh cá

- 0900 - Bảo vệ môi trường và tài nguyên thiên nhiên, khí tượng thủy văn, bản đồ và trắc địa

- 1000 - Giao thông vận tải, cơ sở đường bộ, thông tin liên lạc và tin học

- 1100 - Phát triển cơ sở hạ tầng thị trường

- 1200 - Nhà ở và dịch vụ cộng đồng

- 1300 - Phòng chống và khắc phục hậu quả của các trường hợp khẩn cấp và thiên tai

- 1400 - Giáo dục

- 1500 - Văn hóa, nghệ thuật và điện ảnh

- 1600 - Phương tiện

- 1700 - Chăm sóc sức khỏe và giáo dục thể chất

- 1800 - Chính sách xã hội

- 1900 - Dịch vụ Nợ công

- 2000 - Bổ sung dự trữ và dự trữ của chính phủ

- 2100 - Hỗ trợ tài chính cho ngân sách các cấp khác

- 2200 - Sử dụng và loại bỏ vũ khí, bao gồm cả việc thực hiện các điều ước quốc tế

- 2300 - Chuẩn bị huy động của nền kinh tế

- 2400 - Khám phá và sử dụng không gian bên ngoài

- 3000 -Chi phí khác

- 3100 - Quỹ ngân sách được nhắm mục tiêu

Trên cơ sở phân loại chức năng đã cho, ngân sách các cấp được xây dựng. Rõ ràng là điều này có tính đến các chi tiết cụ thể của ngân sách của một cấp cụ thể. Phân loại chức năng đầy đủ được sử dụng cho.

Bộ phận phân loại chi ngân sách

Phân loại phòng ban ngân sách là một nhóm các khoản chi tiêu của người nhận quỹ ngân sách. Danh sách những người nhận tiền từ ngân sách liên bang được pháp luật phê duyệt cho năm tiếp theo.

Việc phân loại ngân sách của các đơn vị cấu thành Liên bang và ngân sách địa phương được các cơ quan có thẩm quyền của các đơn vị cấu thành Liên bang và chính quyền địa phương tương ứng phê duyệt.

Một ví dụ về cách phân loại chi phí theo chức năng cho 4 cấp độ:

Phân loại kinh tế của các khoản chi ngân sách

Phân loại kinh tế chi ngân sách là một nhóm các khoản chi của ngân sách các cấp trong hệ thống ngân sách của Liên bang Nga theo nội dung kinh tế của chúng. Nó phản ánh các loại giao dịch tài chính được thực hiện khi các cơ quan chính phủ thực hiện nhiệm vụ của họ. Phân loại kinh tế bao gồm các nhóm, phân nhóm, mục chủ đề, tiểu mục và mục chi phí.

Các nhóm chi phí là:|

Tên |

|

|

Chi phí hoạt động- đây là một phần của chi tiêu ngân sách nhằm đảm bảo hoạt động hiện tại của các cơ quan chính phủ, các tổ chức ngân sách, v.v. Danh mục “Chi phí hoạt động” bao gồm các nhóm sau: mua hàng hóa, dịch vụ; thanh toán lãi suất; trợ cấp và chuyển nhượng vãng lai; thanh toán dịch vụ công nhận quyền tài sản ở nước ngoài. |

|

|

Chi phí vốn- đây là một phần của chi ngân sách, cung cấp các hoạt động đổi mới và đầu tư. Là một phần của chi tiêu vốn, ngân sách phát triển có thể được phân bổ. Chi tiêu vốn có các nhóm sau: đầu tư vốn vào tài sản cố định, tạo lập và dự trữ nhà nước, mua đất đai và tài sản vô hình, chuyển nhượng vốn. |

|

|

Cho vay (vay ngân sách) |

Sự phân loại kinh tế đối với các khoản chi ngân sách của Liên bang Nga đã được chuyển thành sự phân loại các hoạt động của khu vực công. Nó quyết định phương hướng thu và chi của ngân sách, tùy thuộc vào nội dung kinh tế của các hoạt động thực hiện trong khu vực hành chính nhà nước.

Việc phân loại các giao dịch chung của chính phủ là một nhóm các giao dịch dựa trên nội dung kinh tế của chúng.

Trong khuôn khổ phân loại này, hoạt động của khu vực chính phủ nói chung được chia thành hiện tại (thu nhập và chi phí), đầu tư (giao dịch với tài sản phi tài chính) và tài chính (giao dịch với tài sản tài chính và nợ phải trả).

Việc phân loại các giao dịch chung của chính phủ bao gồm các nhóm sau:

- 100 Thu nhập;

- 200 Chi phí;

- 300 Tiếp nhận tài sản phi tài chính;

- 400 Xử lý tài sản phi tài chính;

- 500 Phiếu thu tài sản tài chính;

- 600 Xử lý tài sản tài chính;

- 700 Tăng nợ phải trả;

- 800 Giảm nợ phải trả.

Các nhóm được chi tiết bởi các bài báo và tiểu mục. Các mã phân tích chi tiết hơn được cung cấp ở đây không phải là mã phân loại giao dịch chung của chính phủ mà chỉ nhằm mục đích cấu trúc văn bản của các Nguyên tắc này.

Phân loại các khoản chi ngân sách của Liên bang Nga theo hoạt động của khu vực công (Mã và tên các bài báo và tiểu mục)Các thay đổi đã được thực hiện đối với Phân loại Ngân sách. Chúng liên quan đến KOSGU, KVR và các mã, phần và tiểu mục khác của phân loại.

Các sửa đổi được cung cấp theo lệnh của Bộ Tài chính Nga ngày 16 tháng 6 năm 2017 Số 95n

Lệnh số 95n đưa ra các mục mục tiêu mới để phản ánh chi phí thực hiện các chương trình mục tiêu liên bang nhất định, bao gồm các hoạt động của chương trình mục tiêu liên bang "Phát triển Hệ thống Sám hối (2017 - 2025)".

Những thay đổi đối với phân loại ngân sách - trình tự ngày 6 tháng 6 năm 2017 Số 84n

Các quan chức đã cập nhật Chỉ thị số 65n (). Các quy tắc mà cơ quan tài chính sẽ hình thành các mục ngân sách mục tiêu đang thay đổi.

Bộ Tài chính đã cập nhật mã phân loại ngân sách.

Các khoản chi của ngân sách địa phương, sẽ được thực hiện với chi phí trợ cấp khu vực và liên bang, sẽ được phản ánh theo mục mục tiêu, mã của mục này bao gồm các giá trị R0000 - R9990. Đồng thời, tên của hướng chi tiêu và mục mục tiêu, chứa các giá trị R0000 - R9990, L0000 - L9990, S0000 - S9990, sẽ không bao gồm dấu hiệu về tên chuyển khoản liên bang - nguồn hỗ trợ tài chính cho nghĩa vụ chi của ngân sách tương ứng.

Tải xuống bảng tương ứng giữa KVR và KOSGU cho năm 2017

Các khoản chi của ngân sách địa phương, được thực hiện với chi phí của các tiểu dự án được cung cấp từ ngân sách khu vực, sẽ được phản ánh trong các lĩnh vực chi tiêu tương tự mà đơn vị đã tài trợ vốn (R0000 - R9990).

Các khoản chi mà chính quyền địa phương chi bằng quỹ dự trữ của Tổng thống Liên bang Nga, quỹ dự trữ của Chính phủ Liên bang Nga, sẽ cần được phản ánh trong các lĩnh vực chi tiêu riêng. Trong trường hợp này, giá trị "F" phải được bao gồm trong chữ số thứ năm của mã cho hướng chi phí.

Bàn. Mã thu nhập để chuyển tiền liên chính phủ

|

Mã thu nhập |

Loại thu nhập |

|

2 02 45390 00 0000 151* |

Chuyển tiền liên ngân sách chuyển sang ngân sách để hỗ trợ tài chính cho các hoạt động đường bộ |

|

2 02 45390 03 0000 151** |

Các khoản chuyển giao giữa các ngân sách được chuyển đến ngân sách của các thành phố trực thuộc trung ương của các thành phố có tầm quan trọng liên bang để hỗ trợ tài chính cho các hoạt động đường bộ |

|

2 02 45390 04 0000 151** |

Các khoản chuyển giao liên mục tiêu được chuyển đến ngân sách các quận nội thành để hỗ trợ tài chính cho các hoạt động đường bộ |

|

2 02 45390 05 0000 151** |

Các khoản chuyển giao liên ngân sách chuyển đến ngân sách các quận, huyện thành phố trực thuộc trung ương để hỗ trợ tài chính cho các hoạt động đường bộ |

|

2 02 45390 10 0000 151** |

Các khoản chuyển giao liên mục tiêu được chuyển đến ngân sách của các khu định cư nông thôn để hỗ trợ tài chính cho các hoạt động đường bộ |

|

2 02 45390 11 0000 151** |

Các khoản chuyển giao liên mục tiêu được chuyển đến ngân sách các quận nội thành để hỗ trợ tài chính cho các hoạt động đường bộ |

|

2 02 45390 12 0000 151** |

Ngân sách các quận, huyện nội thành hỗ trợ tài chính cho các hoạt động đường bộ |

|

2 02 45390 13 0000 151** |

Các khoản chuyển giao liên mục tiêu được chuyển đến ngân sách của các khu định cư đô thị để hỗ trợ tài chính cho các hoạt động đường bộ |

* - mã này không áp dụng cho việc hạch toán thu nhập từ thuế tiêu thụ đặc biệt đối với rượu táo, Poiret, mead.

** - theo các mã này, thu nhập từ thuế đánh vào việc áp dụng hệ thống thuế bằng sáng chế, được ghi có vào ngân sách của các quận thành phố trực thuộc trung ương, các khu định cư của quận thành phố trực thuộc trung ương (trong trường hợp các hành vi pháp lý của thành phố thiết lập tỷ lệ khấu trừ thích hợp) được tính đến.

Bảng tương ứng của các phần và tiểu mục với CWR

Ngoài những thay đổi đối với Chỉ thị số 65n, vào ngày 28 tháng 2, Bộ Tài chính Nga đã công bố một bảng cập nhật trên trang web chính thức của mình, theo đó kế toán có thể kiểm tra xem mã của các phần và tiểu mục trong số tài khoản kế toán có tương ứng hay không. mã của các loại chi phí. Cụ thể, các thư sau xuất hiện trong bảng:

|

Mục đích của việc thanh toán |

Tiểu mục |

||

|

Nộp thuế tài sản của tổ chức và thuế đất |

|||

|

Thanh toán các loại thuế và phí khác |

|||

|

Thanh toán các khoản thanh toán khác |

|||

|

Các khoản thanh toán khác, ngoại trừ quỹ thù lao của các tổ chức, cho những người có liên quan theo quy định của pháp luật để thực hiện một số quyền hạn |

|||

|

Mua hàng hoá, công trình, dịch vụ có lợi cho công dân vì mục tiêu an sinh xã hội |

|||

|

Các khoản thanh toán khác cho người dân |

|||

|

Mức đóng bảo hiểm y tế bắt buộc của người không lao động |

|||

|

Lương hưu, trợ cấp xã hội khác đối với lương hưu |

|||

|

Các khoản thanh toán khác cho người dân |

|||

|

Các khoản thanh toán khác, ngoại trừ quỹ lương của các cơ quan nhà nước (thành phố trực thuộc Trung ương), cho những người có liên quan theo quy định của pháp luật để thực hiện một số quyền hạn |

|||

|

Phúc lợi, bồi thường và các phúc lợi xã hội khác |

Các thay đổi đối với phân loại ngân sách được giới thiệu theo lệnh số 246n ngày 29 tháng 12 năm 2016

Lệnh số 246n ngày 29/12/2016 gửi Bộ Tư pháp để đăng ký. Có thể thấy trước những thay đổi trong các mục mục tiêu về hướng chi phí và phân loại thu nhập.

Các thay đổi đối với phân loại ngân sách được giới thiệu theo lệnh số 230n ngày 7 tháng 12 năm 2016

Lệnh số 230n ngày 07 tháng 12 năm 2016 được công nhận là không cần đăng ký và có hiệu lực kể từ ngày ký. Bây giờ, theo mã loại chi 853, bạn cần kết chuyển vào ngân sách:

- phí thực thi (Điều 112 của Luật Liên bang ngày 2 tháng 10 năm 2007 số 229-FZ "Về Thủ tục Thực thi");

- tiền phạt của tòa án (Điều 119 của Bộ luật Tố tụng Trọng tài của Liên bang Nga);

- tiền phạt và lệ phí đối với hành vi của cơ quan, cán bộ trong các trường hợp vi phạm hành chính;

- phí sáng chế;

- phí lãnh sự.

Các thay đổi đối với phân loại ngân sách được giới thiệu theo lệnh ngày 1 tháng 4 năm 2016 số 38n

Các quy định chung

Thay đổi mã loại chi phí (CWR)

Các nhà tài chính đã tăng danh sách các khoản chi phí phải trả cho CWR 853

|

Số KVR |

Trước khi thực hiện thay đổi |

Sau khi thực hiện các thay đổi |

|

|

Đầu tư vốn để xây dựng bất động sản của các tổ chức nhà nước (thành phố trực thuộc trung ương) |

|

|

|

Các khoản trợ cấp dưới hình thức trợ cấp cho các tổ chức ngân sách |

|

|

|

Các khoản trợ cấp dưới hình thức trợ cấp cho các cơ sở tự chủ |

|

|

|

Trợ cấp cho các tổ chức phi lợi nhuận (không bao gồm các tổ chức nhà nước (thành phố)) |

Các thay đổi về mã KOSGU

Tóm tắt về những thay đổi khác

|

Mã KOSGU |

Trước khi thực hiện thay đổi |

Sau khi thực hiện các thay đổi |

|

Các quy định chung |

1. Các quy định chung đã được bổ sung bằng danh sách các mã KOSGU, bao gồm: |

|

|

Đặc điểm của việc sử dụng KOSGU |

Các thể chế về chính sách kế toán có thể quy định chi tiết bổ sung các giao dịch theo các điều 130, 180, 290, 310, 320 và 340 |

Chi tiết bổ sung cũng có thể được cung cấp trong các Điều 120, 140, 330, 530 (trong chữ số thứ ba của mã) |

|

Lương hưu, trợ cấp do các tổ chức thuộc khu vực chính phủ chi trả |

||

|

các chi phí khác |

các chi phí khác |